Carta de

Ana Botín

“El resultado de

nuestra estrategia

se refleja en el

cumplimiento de

los objetivos que

nos marcamos en

2015: generamos

crecimiento,

rentabilidad y

fortaleza financiera”.

Ana Botín

Ana Botín

Durante 2018, ganarnos la confianza y fidelidad de nuestros empleados, clientes, accionistas y de la sociedad ha sido una vez más nuestra prioridad. Hemos trabajado para ser un banco más Sencillo, Personal y Justo. Y hemos hecho el máximo posible para cumplir con nuestra misión de contribuir al progreso de las personas y de las empresas.

Un año más, me gustaría agradecer a cada una de las personas del equipo del Santander el gran esfuerzo realizado, y a nuestro Consejo su apoyo y dedicación.

1.- La ejecución de nuestra estrategia genera Crecimiento, Rentabilidad y Fortaleza

El resultado de nuestra estrategia se refleja en el cumplimiento de los objetivos que nos marcamos en 2015: generamos crecimiento, rentabilidad y fortaleza financiera.

En primer lugar, crecimiento. Muy pocos bancos europeos han sido capaces de aumentar sus ingresos en los últimos tres años, pero Santander ha logrado hacerlo en un 7% anual desde finales de 2015, excluyendo el impacto de la depreciación de las divisas. A tipos de cambio constantes, los ingresos de clientes han pasado de 37,000 millones de euros en 2015 a 46,000 millones de euros el año pasado, y las comisiones netas han aumentado un 10% anual en los últimos tres años.

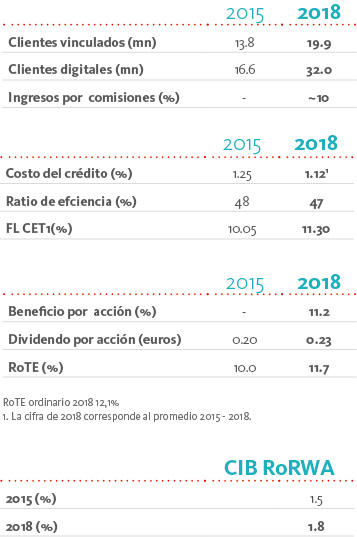

Hemos conseguido estos resultados de manera sostenible, aumentando nuestra base de clientes vinculados, tanto particulares, que han crecido un 43% desde 2015 hasta alcanzar 18.1 millones, como pymes y empresas, que son un 66% más, llegando hasta los 1.7 millones. Esto ha sido posible gracias, en gran medida, a nuestra transformación digital y comercial. Hemos pasado de tener menos de 17 millones de clientes digitales en 2015 a 32 millones a cierre de 2018.

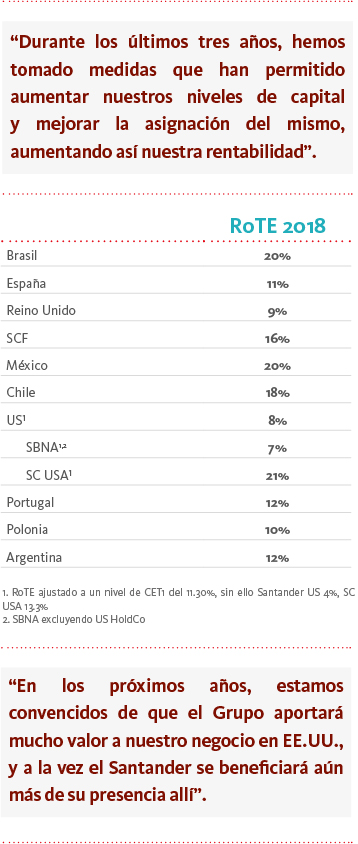

Esta buena evolución del Grupo se debe en gran parte a la nueva estrategia liderada por el nuevo equipo directivo. Por ejemplo, en Brasil y en México, la estrategia de vinculación de clientes ha permitido una mejora del RoTE desde niveles inferiores al 15% hasta niveles del 20%. Esta misma estrategia la estamos aplicando ahora en EE.UU., donde durante los últimos tres años hemos construido las bases para el crecimiento futuro.

Nuestros negocios globales apoyan a los bancos locales a aprovechar la escala del Grupo y contribuyen a nuestro crecimiento. Santander Corporate and Investment Banking combina las fortalezas, el conocimiento y las relaciones con los clientes globales con nuestra presencia local que se refleja en la mejora de la ratio de eficiencia hasta cerca del 40%, y una mejora del RoRWA al 1.8%. Nuestra nueva división de Wealth Management ha aumentado sus beneficios un 17% y ha alcanzado un RoTE del 77% (descontando el exceso de capital) en su primer año como unidad global, demostrando el valor que somos capaces de generar cuando trabajamos juntos. Estas dos plataformas globales representan entorno al 22% de nuestro beneficio.

En segundo lugar, rentabilidad. El Grupo sigue siendo uno de los líderes en rentabilidad y eficiencia entre nuestros competidores globales. Nuestro beneficio atribuido ha aumentado desde 6,000 millones de euros en 2015, hasta 7,800 millones de euros en 2018. Hemos alcanzado un RoTE ordinario del 12.1%, lo que supone una mejora de 110 puntos básicos frente a 2015, y una ratio de eficiencia del 47.0%, una de las mejores del sector. Finalmente, fortaleza. Esta buena evolución nos ha hecho aún más sólidos. Santander ha reforzado significativamente su capital, sumando unos 18,000 millones de euros al Common Equity Tier 1 (CET1) fully loaded desde 2015, lo que ha permitido aumentar la ratio del 10.1% al 11.3%, superando nuestro objetivo revisado de capital de estar por encima del 11%.

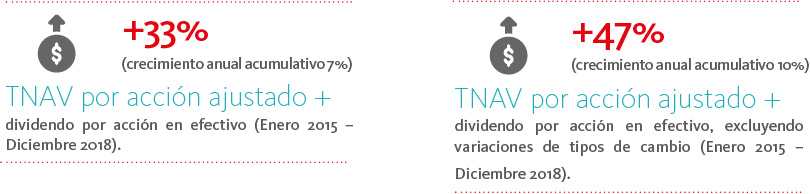

Todo esto lo hemos logrado a la vez que asumimos, desde 2015, un compromiso con nuestros accionistas de mejorar las métricas por acción. El dividendo total con cargo a los resultados de 2018 se estima en 23 céntimos de euro por acción. Desde 2015, el dividendo en efectivo por acción ha crecido un 31% (hasta los 0.20 euros) y el dividendo total por acción ha aumentado un 17%. Hemos generado valor para nuestros accionistas en este periodo, con un aumento del valor neto contable por acción más los dividendos en efectivo por acción acumulados del 27% (+8% anual) desde diciembre de 2015, considerando el impacto de las acciones del scrip dividend. Excluyendo el efecto de la depreciación de las divisas, el incremento ha sido del 41% (+12% anual) en el mismo periodo.

La valoración bursátil de Santander es una de las mejores de nuestros competidores europeos y durante los tres años desde que lanzamos nuestro plan estratégico, hemos estado de forma consistente en el primer cuartil en términos de retorno total al accionista (TSR).

2.- Mejorando nuestro posicionamiento

Al mismo tiempo, hemos puesto en marcha cambios importantes en nuestra organización, lo que ha sido clave para alcanzar estos resultados. Hemos construido equipos más diversos tanto a nivel del Grupo como local. También hemos fortalecido nuestro gobierno corporativo e implantado una nueva cultura. Todo ello ha contribuido a reforzar las ya sólidas bases del Santander.

Nuestros equipos y nuestro Consejo de Administración — tanto en el Grupo como en nuestros principales mercados — son ahora más diversos e internacionales. Hemos atraído profesionales de muy alto nivel en puestos clave tanto en el Grupo, en las áreas de Digital o Tecnología y Operaciones, como en los países, que refuerzan y aportan una experiencia y perspectiva más global. Además, desde 2015, hemos puesto al frente de los bancos locales de nuestros cinco principales mercados nuevos Country Heads, contando hoy con un equipo de primera.

Aunque Banco Santander ya lidera el índice Bloomberg Gender- Equality, el año pasado aprobamos nuevos objetivos para asegurar que la diversidad sea una prioridad en todo el Grupo a la hora de formar equipos. Nuestro objetivo es tener un 30% de mujeres en puestos directivos a 2025. Así mismo, el Consejo entiende los beneficios asociados a una composición del Consejo equilibrada, por lo que ha adoptado el objetivo de incrementar la presencia de mujeres a un rango entre el 40% y el 60%.

Al mismo tiempo, en los últimos tres años, hemos implantado una nueva cultura. Queremos que todo lo que hacemos sea Sencillo, Personal y Justo y tenemos métricas para comprobar si es así. La remuneración de nuestro equipo directivo se basa no sólo en qué objetivos consiguen, sino en cómo los logran. Para implantar el cambio cultural, hemos acordado ocho comportamientos corporativos — que representan la manera de hacer las cosas en el día a día de cualquier persona que trabaja en el Grupo — hemos desarrollado una cultura común en materia de riesgos (RiskPro); y hemos puesto en marcha canales efectivos para garantizar que todas las personas puedan plantear con confianza y tranquilidad sus problemas o preocupaciones.

Todas estas mejoras fortalecen aún más el Grupo. Tenemos escala: 144 millones de clientes en todo el mundo (compara con 121 millones en 2015), de todos los niveles de renta y procedentes de países tanto desarrollados como en vías de desarrollo. Los mercados en los que estamos presentes tienen una población total de 1,000 millones de personas, de las que 200 millones en Latinoamérica no están bancarizadas. Estamos entre los tres mayores bancos en nueve de nuestros mercados principales en Europa y América.

Esta escala se complementa con nuestro modelo de negocio. Tenemos 100,000 empleados que se relacionan a diario con clientes. Nuestras 13,000 sucursales y el alcance de nuestra oferta bancaria digital, nos permiten crear relaciones duraderas con ellos, basadas en un profundo conocimiento de cada uno.

Además, estamos bien diversificados: en 2018, el 52% de nuestro beneficio ordinario atribuido procedía de los mercados europeos y el 48% de América, donde el potencial de crecimiento rentable es mucho mayor. De los 874,000 millones de euros de créditos brutos a la clientela en 2018, el 19% estaba en Latinoamérica, el 10% en Estados Unidos y el 71% en Europa.

Esta diversificación, junto con nuestra escala y modelo de negocio, nos hace más predecibles: generamos resultados sostenibles a lo largo del ciclo económico y crecemos los resultados. Frente a nuestros comparables — algunos de los mejores bancos del mundo — Santander ha mostrado la volatilidad más baja del beneficio por acción en los últimos 20 años, igual que en los últimos cuatro años, mientras seguíamos aumentando nuestra rentabilidad.

Esta evolución también ha sido posible gracias a una prudente gestión del riesgo. La solidez de nuestro modelo se ha reforzado con el uso de las últimas tecnologías y las herramientas más avanzadas. En Santander Analytics hemos incorporado alrededor de 200 especialistas en campos clave (matemáticas, estadística, ingeniería o data science) que colaboran con expertos mundiales en análisis de datos. Estamos implantando las últimas técnicas basadas en inteligencia artificial y machine learning para conseguir una gestión más predecible del riesgo.

Todo esto nos ha ayudado a mejorar nuestro perfil de riesgo: la calidad crediticia de las carteras ha mostrado una tendencia positiva durante más de cinco años, tanto en términos de morosidad como de coste de crédito (que ya se sitúa en niveles pre-crisis). También hemos demostrado nuestra resiliencia en la prueba de estrés del BCE y de la EBA de 2018, en la que Santander resultó ser el banco con mayor capacidad de generación de capital entre sus comparables en el escenario base y con menor índice de destrucción de capital en el escenario adverso.

3.- Nuestro foco en la mejora de la rentabilidad

Todo esto me lleva al capital. Durante los últimos tres años, hemos tomado medidas que han permitido aumentar nuestros niveles de capital y mejorar la asignación del mismo, aumentando así nuestra rentabilidad. Al mismo tiempo, el sector bancario europeo ha seguido haciendo frente a unos requerimientos de capital cada vez más exigentes.

En 2015, solo un 40% de nuestro capital generaba retornos superiores a su coste. Hoy prácticamente el 90% lo consigue. En concreto, la mejora de rentabilidad en Brasil, México y España nos ha permitido aumentar significativamente el retorno sobre capital (tangible) del Grupo. Además, hemos mejorado nuestra franquicia en Estados Unidos, en la que gran parte del negocio ya genera retornos por encima del coste de capital, y tenemos planes para seguir mejorando. Santander Estados Unidos ha tenido un RoTE del 7.6% (asumiendo un capital normalizado del 11.3%) y el beneficio ordinario sube un 42% en términos interanuales (+74% el beneficio atribuido total).

Durante los últimos tres años, hemos sentado las bases para poder crecer en Santander Bank, y hoy tenemos un buen equipo directivo y hemos mejorado los asuntos regulatorios y la tecnología. Ya se ven los resultados, con mejora de márgenes y costes controlados. En los próximos años, estamos convencidos de que el Grupo aportará mucho valor a nuestro negocio en EE.UU., y a la vez el Santander se beneficiará aún más de su presencia allí.

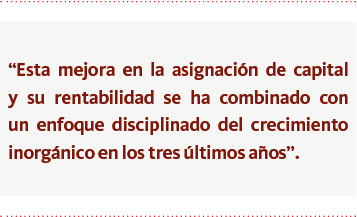

Esta mejora en la asignación de capital y su rentabilidad se ha combinado con un enfoque disciplinado en las decisiones crecimiento inorgánico en los tres últimos años, – por ejemplo, la adquisición de la franquicia minorista de Deutsche Bank en Polonia o BANIF en Portugal – o la recompra de negocios estratégicos, como Santander Asset Management. También hemos sido muy disciplinados a la hora de desinvertir en activos no estratégicos, como la plataforma Allfunds, Totalbank en EE.UU., la banca privada en Italia o la reducción de nuestra exposición inmobiliaria en España de más del 70% en el último año. La compra del Banco Popular ha sido la mayor adquisición de los últimos tres años, que nos ha convertido en el banco más grande en España, a la vez que refuerza nuestra posición en un segmento estratégico como el de las pymes. Esta compra, complementada con la rápida venta del 51% de los activos inmobiliarios de la entidad, nos permitirá alcanzar un retorno de la inversión del 13% - 14%, tal como estimamos en el momento de la operación.

Junto a estas compras y desinversiones, hemos mejorado nuestra asignación interna de capital y lo seguiremos haciendo con las siguientes medidas:

En primer lugar, hemos establecido un objetivo de retorno mínimo por cliente en Santander Corporate & Investment Banking, así como una limitación de los períodos de inversión. Esto nos ha permitido mejorar nuestro RoRWA en este negocio desde el 1.5% al 1.8% en 2018. Ahora, estamos aplicando la misma metodología para el siguiente segmento de empresas, las de tamaño mediano, en todas nuestras geografías, para combinar la disciplina financiera con el mejor servicio a los clientes.

En segundo lugar, la rentabilidad y la asignación de capital son ahora elementos aún más relevantes en la remuneración de la alta dirección, al haber introducido el RoTE como métrica específica en el cálculo de la retribución variable.

Finalmente, también examinamos continuamente nuestro balance para identificar activos no estratégicos en los que poder desinvertir, como los inmobiliarios (incluyendo los de uso propio), participaciones en compañías, o activos tecnológicos no estratégicos.

Mejorando nuestra rentabilidad hasta un RoTE del 13% - 15% en los próximos años (dependiendo de cómo evolucionen los tipos de interés) y haciendo un uso más eficiente del capital, seremos capaces de generar más capital para invertirlo en negocios de alto crecimiento y rentabilidad, pagar más dividendos y, si fuera necesario, aumentar aún más nuestro colchón de capital.

4.- Un Santander digital

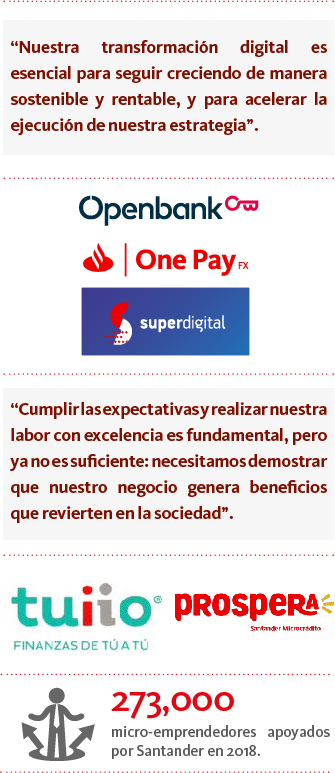

Nuestra transformación digital es esencial para seguir creciendo de manera sostenible y rentable, y para acelerar la ejecución de nuestra estrategia.

En primer lugar, con foco en la evolución de nuestros grandes bancos (“supertankers”), que tiene como objetivo que cada producto y servicio que ofrecemos hoy a nuestros clientes esté disponible por canales digitales. Así mismo, tenemos que ser mucho más eficientes y ofrecer mejor servicio.

La digitalización de nuestros bancos principales ya está empezando a generar beneficios, así como una mejora continua de nuestra ratio de eficiencia. Acelerar la ejecución de nuestra estrategia nos permitirá ofrecer un mejor servicio a nuestros clientes, lo que incrementará su vinculación y así impulsará los ingresos.

En segundo lugar, y con el mismo fin de lograr mejorar la velocidad de ejecución, estamos modificando nuestra organización y así aportar a cada vez más clientes — pymes y otros comerciantes — los beneficios de pertenecer al Grupo Santander. Durante el primer trimestre de 2019, vamos a lanzar dos nuevas plataformas globales, Global Trade Services y Global Merchant Services, bajo el liderazgo global de los Country Heads de Brasil y México, que estarán apoyados por los equipos del Grupo. Esto nos permitirá seguir aprovechando nuestra escala, del mismo modo que lo hemos hecho con éxito en nuestros negocios globales de Santander Corporate & Investment Banking y Wealth Management. Estas nuevas plataformas digitales son flexibles y crean un ecosistema de servicios que ofrece tanto a nuestros clientes como no clientes, una mejor experiencia a menor precio. Daremos más detalle de este cambio en nuestro Investor Day.

En paralelo garantizar el futuro de nuestros “supertankers” y desarrollar plataformas globales en todo el Grupo, estamos creando “speedboats”. Estas nuevas iniciativas pueden competir y ser disruptivas en mercados en los que nuestros grandes bancos no pueden entrar fácilmente, además de prestar servicio a los clientes de nuestros “supertankers” y, pueden además, crecer más rápido por ser negocios autónomos.

Openbank es un buen ejemplo. Basado en España, se ha convertido en el mayor banco puramente digital de Europa en términos de balance y depósitos, y uno de los pocos capaces de proporcionar exclusivamente por medios digitales la gama completa de productos bancarios a clientes particulares. Con unos 8,300 millones de euros en depósitos de clientes (un aumento de 1,300 millones de euros respecto a 2017), ha crecido un 370% el crédito hipotecario durante el último año y ha incrementado su número de clientes vinculados un 51% en solo dos años. Openbank es también el banco de pruebas para la plataforma tecnológica del futuro, así como para nuevas ideas e iniciativas que luego se extienden a otras áreas del Grupo.

Por otro lado, OnePay FX es una de las primeras aplicaciones a escala que funciona con tecnología basada en blockchain y que permite a los clientes en Reino Unido, España, Brasil y Polonia transferir fondos de forma más rápida y transparente que nunca. En Latinoamérica, contamos con Superdigital, una plataforma que ofrece servicios bancarios básicos orientados principalmente a personas no bancarizadas como alternativa de bajo coste a la banca tradicional. Superdigital ha incrementado su base de clientes activos un 70% desde 2016 y ya es rentable, con un EBITDA de un millón de euros.

Construir plataformas globales y digitales es esencial si queremos que nuestros clientes piensen en Santander como “mi banco”, un banco que entiende sus necesidades individuales y les ofrece los productos y servicios que quieren, donde y cuando quieran. El objetivo no es solo atender a nuestros clientes actuales y atraer nuevos clientes, sino incorporar a terceros a las plataformas de Santander, para construir una red que fomentará la innovación y facilitará el lanzamiento de productos y servicios al mercado. Al compartir servicios y tener una infraestructura común en todo el mundo, podemos aspirar a cambiar las reglas del juego en mercados dónde antes no teníamos escala suficiente, como en EE.UU.

Estamos desarrollando una cultura de experimentación. Estamos dispuestos a probar ideas nuevas y aceptar que es posible que algunas no funcionen, y si es así, dejamos de invertir en ellas. Los “supertankers” y los “speedboats” operan de forma autónoma, pero en lugar de “canibalizarse”, al compartir sus conocimientos y capacidades, aceleran nuestra transformación e impulsan nuestro crecimiento.

5.- Un Santander más responsable

La adopción de la tecnología digital ha dado a los clientes más poder y capacidad de elección que nunca. No sólo esperan que ofrezcamos un servicio excelente a un buen precio, sino que aprovechemos nuestro rol y posicionamiento en el mercado para contribuir a afrontar los grandes retos a los que se enfrenta la sociedad. Santander siempre lo ha hecho, pero ahora más que nunca es una prioridad ser responsables en todo lo que hacemos. Cumplir las expectativas y realizar nuestra labor con excelencia es fundamental, pero no es suficiente: necesitamos demostrar que nuestro negocio genera beneficios que revierten en la sociedad. Nuestros stakeholders — empleados, clientes, accionistas y la sociedad — no esperan menos de nosotros.

Para lograrlo, estamos implantando continuas mejoras en el gobierno interno en todo el Grupo, incluyendo durante 2018 la creación de la nueva Comisión de Banca Responsable, Sostenibilidad y Cultura del Consejo para supervisar que, allí donde operamos, nuestro equipo directivo sea consciente de la necesidad de ser responsable en todo lo que hacemos y en la gestión de los retos a los que nos enfrentamos.

En primer lugar, está el reto del nuevo entorno empresarial. Los reguladores, los gobiernos y la sociedad en su conjunto son cada vez más exigentes respecto a la forma en la que se gestiona el negocio, más allá del cumplimiento de las normas. Por lo tanto, asegurar que tenemos la cultura, las capacidades, la estructura de gobierno corporativo y las prácticas de negocio adecuadas es esencial. El segundo desafío es el crecimiento inclusivo y sostenible — especialmente en un mundo con una sensibilidad cada vez mayor hacia la desigualdad y una creciente consciencia, entre otros, a la importancia del cambio climático. Nuestra respuesta a estos retos es a través de nuestro programa Universidades, de las iniciativas de empoderamiento financiero o la política de financiación de apoyo a las energías renovables. Estas iniciativas solo son algunos ejemplos de lo que estamos haciendo.

En este sentido, nuestra posición entre los tres primeros bancos del mundo y número uno de Europa en el índice Dow Jones Sustainability demuestra nuestra fortaleza en este terreno. Detrás de este logro se encuentran historias que explican cómo ayudamos a mejorar la vida de las personas cada día.

Me gustaría compartir alguna, como mi visita a Santiago Tianguistenco (México). Allí, conocí a varias mujeres que me contaron como antes los bancos les decían que sus negocios eran demasiado pequeños para que pudieran abrir una cuenta. Ahora, gracias a Tuiio, nuestro programa de empoderamiento financiero en el país, pueden conseguir que sus negocios familiares crezcan. Ofrecemos microcréditos que tienen una tasa de morosidad extremadamente baja. El préstamo se concede de forma conjunta a un grupo de mujeres para financiar sus respectivos negocios. Una mujer me contó que se ahorra cuatro horas al día al no tener que ir hasta Ciudad de México para cobrar a sus clientes. Me enseñó con gran orgullo su tarjeta de crédito Santander — la primera que tenía —, como símbolo de su condición de emprendedora. Estas mujeres — casi todas son mujeres — estaban muy agradecidas por el interés que el Banco había demostrado por ellas.

Ahora vayamos hacia el sur, a São Mateus, a las afueras de São Paulo (Brasil), donde tuve la oportunidad de visitar nuestra sucursal en la Avenida Mateo Bei. A través de Prospera ofrecemos microcréditos y otros servicios de apoyo financiero a personas con rentas muy bajas. La mitad de nuestros clientes están por debajo del umbral de la pobreza y nuestros préstamos son a tipos de interés subsidiados, por importes entre los 100 y los 13,000 Reales (de 20 a 3,000 euros aproximadamente).

La introducción de la tecnología digital nos está permitiendo ayudar a más personas. Por ejemplo, en Prospera, hace un año tardábamos 10 días en aprobar un préstamo y ahora tardamos solo 10 segundos. En un año hemos ayudado a 100,000 clientes del perfl que he mencionado anteriormente, el mismo número que en los diez años anteriores. Y mientras ayudamos a transformar la vida de las personas, desarrollamos un nuevo negocio de gran potencial. El tamaño de la población no bancarizada o desatendida financieramente en países como Brasil o México contribuirá a nuestro crecimiento, aportando valor al accionista mediante la generación de beneficios mientras cumplimos nuestro propósito como banco.

También prestamos servicios bancarios a grandes multinacionales. Como líderes en project fnance, nuestros préstamos ayudan a estas empresas a generar un impacto positivo en la sociedad, por ejemplo, construyendo la mayor planta de energía termosolar de Latinoamérica. Hemos sido reconocidos como el banco líder en el mundo en la financiación de proyectos de energías renovables financiados.

Esto es banca responsable en acción: ayudar a que las personas puedan hacer realidad sus sueños, apoyar la creación de nuevos puestos de trabajo y nuevas oportunidades, y de esta manera de compartir beneficios del crecimiento económico. Estamos orgullosos de lo que hemos conseguido, pero queremos hacer más. Nuestra intención es impulsar más iniciativas en los próximos años para conseguir beneficios que revierten a toda la sociedad: apoyando más y mejor a las pequeñas empresas para que puedan crear empleo, ayudando a las personas a acceder a financiación, impulsando una economía baja en carbono, ampliando el acceso a la educación y fomentando el consumo sostenible.

6.- Mirando al futuro

Como todas las empresas, nos enfrentamos a un escenario macroeconómico volátil, con un telón de fondo de creciente incertidumbre política en muchos de los países donde operamos, así como la persistencia especialmente en Europa de requisitos regulatorios y de los supervisores cada vez mayores.

Aunque se está produciendo una desaceleración del crecimiento global como resultado de la reaparición de tensiones comerciales, las perspectivas de crecimiento de la economía mundial en 2019 siguen siendo razonablemente positivas, particularmente en los mercados en los que operamos. Específicamente, el FMI espera que España, con una tasa del 2.2%, siga mostrando el mayor crecimiento de las principales economías de la Unión Europea. Se estima también que el Reino Unido, a pesar del Brexit, mantenga su crecimiento del 1.5%; que el crecimiento en Brasil aumente hasta el 2.5%; y que México crezca a una tasa del 2.1% anual.

Con todo, la actividad bancaria debería aumentar debido a los cambios demográficos y al creciente número de personas que demandan cada vez más servicios financieros. El PIB de los países crece a mayor ritmo cuando aumenta la proporción de personas de 25 a 35 años, ya que es el rango de edad más productivo, tanto en términos de ingresos como de consumo. Esto fue lo que ocurrió en Estados Unidos con los baby boomers, y es lo que ha sucedido en España durante los últimos 30 años. Hoy en día, esta es la realidad en los países latinoamericanos, cuya media de edad es de alrededor de 30 años. En los mercados en los que operamos en la región, viven más de 400 millones de personas.

Como resultado, Brasil — donde somos uno de los tres primeros bancos privados con 42.1 millones de clientes — se convertirá según PwC en la quinta mayor economía del mundo antes de 2050. México — país en el que también nos situamos entre los tres primeros bancos — será la séptima economía del mundo. Argentina, a pesar de sus dificultades económicas actuales, podría crecer hasta convertirse en una economía de 2.4 billones de dólares. Por ello, esperamos que la economía de Latinoamérica crezca entre un 3% y un 4%, en línea con su potencial a medio plazo. Adicionalmente, el crecimiento del mundo digital favorecerá la expansión de la banca en Latinoamérica, con más clientes digitales, que se caracterizan por su mayor vinculación y rentabilidad, contribuyendo a mayores ingresos.

Como ya he mencionado, es cierto que anticipamos un crecimiento de las economías más maduras no tan elevado este a ño como el de las emergentes. Pero Santander lo puede contrarrestar gracias a las recientes adquisiciones en España, Portugal y Polonia (un país de 38 millones de habitantes y alto potencial de crecimiento) o la transformación comercial de nuestro negocio en Estados Unidos. En el Reino Unido, ya hemos demostrado nuestra capacidad de gestionar momentos de incertidumbre, y confiamos en que lo volveremos a hacer. En el resto de Europa, Santander Consumer Finance mantendrá su buena trayectoria y su excelente nivel de rentabilidad. Finalmente, Estados Unidos seguirá siendo el mercado bancario más importante del mundo tanto en términos de tamaño como de atractivo, con márgenes elevados, escala y crecimiento.

Todas estas medidas deberían permitirnos mantener la senda positiva del último ciclo estratégico (2015 - 2018), para continuar aumentando los ingresos y el beneficio por acción mientras alcanzamos nuestros objetivos a medio plazo de un RoTE de entre el 13% y el 15% y una ratio CET1 FL del 11% al 12%.

Estoy convencida de que podemos alcanzar todas nuestras metas porque tenemos escala — 144 millones de clientes en 10 grandes mercados; posiciones de liderazgo y un modelo de negocio contrastado que genera relaciones personales únicas y duraderas con nuestros clientes. Y porque junto con nuestra diversificación entre mercados maduros y en desarrollo y entre Europa y América, todas estas fortalezas nos permiten generar un crecimiento más predecible y rentable.

En abril daremos a conocer nuestro plan para los próximos años. Las bases de la estrategia no cambiarán – mantendremos el mismo enfoque que nos ha permitido alcanzar nuestro objetivos en los últimos tres años, priorizando la vinculación de clientes.

Queremos que la visión global del banco refleje la importancia que damos a la banca responsable y la tecnología digital. Por ello, a partir de ahora, la visión de Santander como banco es ser la mejor plataforma abierta de servicios financieros, actuando de forma responsable y ganándonos la confianza y fidelidad de nuestros empleados, clientes, accionistas y de la sociedad. Y lo conseguiremos siendo cada vez más Sencillos, Personales y Justos en todo lo que hacemos, lo que nos permitirá cumplir nuestra misión.

Me gustaría terminar como he empezado: agradeciendo a todos los miembros del equipo de Santander por su compromiso, energía y dedicación durante estos últimos años. Hemos demostrado como equipo, que somos capaces de superar cualquier desafío, que vamos un paso más allá para atender a nuestros clientes, y que tenemos lo necesario para tener éxito en el futuro. De nuevo, quiero agradecer también a nuestro excepcional Consejo de Administración su apoyo y dedicación.

Tengo plena confianza en que juntos vamos a seguir progresando y alcanzaremos nuestros objetivos en los próximos años, y los resultados que hemos obtenido desde 2015 son evidencia de que tenemos todo lo necesario para contribuir aún más al progreso de las personas y de las empresas.

Ana Botín

Presidenta ejecutiva